.8.1. Livre journal

Le livre journal ne reprend bien évidemment que les mouvements comptables. Il y a trois types d’opérations comptables : les entrées, les sorties et les transferts. Il est très exactement fidèle au modèle prescrit par l’administration fiscale puisqu’aucune dérogation n’est accordée à l’avocat qui tient sa comptabilité au moyen d’un ordinateur, en ce qui concerne le livre journal.

Le livre journal se présente comme une liste chronologique de toutes les écritures, en 11 colonnes.

Après sélection de ce programme, les informations suivantes sont à remplir :

- Fourchette de dates

- Impression des noms ou des numéros d’affaires (identification de l’opération)

- Livre journal annuel ou intermédiair

- Choix intermédiaire : une fenêtre apparaît dans laquelle il faut indiquer pour chaque colonne à montant les montants à reporter pour la période suivante.

- Choix annuel : s’il s’agit de l’impression du livre journal de l’année, le programme tiendra compte des montants à reporter indiqués dans le « Signalétique du Cabinet » ; comptes de tiers et comptes de provisions.

Le livre journal est tenu de façon chronologique et comporte les colonnes suivantes :

| 1 | Date de l’opération | |

| 2 | Identification de l’opération : soit les numéros d’affaires, soit les noms des parties + un libellé ou uniquement un libellé dans le cas de frais généraux | |

| 3 | Honoraires et récupération des dépenses | 9000 |

| 4 | Provisions entrées | 9010 |

| 5 | Provisions sorties | 9020 |

| 6 | Tiers entrées | 9030 |

| 7 | Tiers sorties | 9040 |

| 8 | Frais de justice et d’huissier | 7000 – 7999 et 4000 – 4999 |

| 9 | Sommes versées à des collaborateurs, experts | 5000 – 5999 et 6000 – 6999 |

| 10 | Autres dépenses | 1000 – 1999 et 2000 – 2999 |

| 11 | Numéro de référence des pièces justificatives pour les autres dépenses de la colonne 10 |

Les colonnes à montants sont donc les colonnes 3 à 10. Détaillons chacune de ces colonnes :

- Sommes perçues à titre d’honoraires et récupération des dépenses faites pour une affaire

- Sommes prélevées sur des provisions reçues

- Sommes prélevées sur des sommes perçues pour compte de tiers

- Sommes perçues à titre de provision afin de couvrir les frais de l’affaire

- Sommes prélevées sur des sommes perçues pour compte de tiers

- Sommes restituées

- Sommes prélevées pour couvrir les honoraire et les frais exposés

- Sommes perçues pour le compte de clients ou de tiers

- Sommes versées aux clients et aux tiers

Sommes prélevées pour couvrir les honoraires et les frais exposés

Sommes prélevées pour constituer une provision

8,9 et 10 Dépenses effectives du cabinet

En résumé

En entrée : perceptions 3 = honoraires et récupérations dépenses

4 = provisions

5 = tiers

En sortie : 5 = provisions

7 = tiers

dépenses 8 = frais de justice

9 = collaborateurs

10 = frais généraux

Transferts : 5 à 3 = provisions sorties > honoraires

5 à 6 = provisions sorties > tiers entrées

7 à 3 = tiers sorties > honoraires

7 à 4 = tiers sorties > provisions entrées

- Les comptes de cantonnements sont regroupés avec les comptes de tiers.

- Les transferts sont représentés par une ligne comportant la mention du montant du transfert dans les deux colonnes concernées.

- Le revenu imposable d’une année est constitué de la différence entre le total des perceptions de l’année affectées en colonne 3 (honoraires et récupérations des dépenses) et les colonnes 8, 9 et 10 (le total des dépenses de l’année).

- Le solde des provisions est reporté à l’exercice suivant, ainsi que le solde de tiers. L’avocat est donc autorisé à exclure de son revenu imposable d’une année (et le reporter à l’année suivante) le solde des provisions qui n’ont pas été affectées entièrement à la couverture des honoraires et des frais et qui n’ont pas été restituées aux clients. Il appartient à l’avocat de déterminer ce montant à reporter et à en apporter la justification.

.8.2. Grand Livre des comptes

Le grand livre des comptes fait partie des listes de fin d’année. Il reprend tous les mouvements comptables de l’année (ou d’une période comprises entre deux dates) classés d’abord par numéro de compte du plan comptable et par date à l’intérieur de ce numéro. Les écritures sont totalisées par numéro de compte.

Fichier > Ouvrir > Comptabilité > Listes > Grand livre des comptes ou Ctrl+Alt+F2

- Champ : introduisez votre critère de recherche

- Date de début : par défaut la date de la première écriture

- Date de fin : par défaut la date du jour

.8.3. Journaux Financiers

Liste des mouvements comptables relatifs à un compte financier pour une période à définir. Ces listes ne mentionnent pas les mouvements extra-comptables tels que les virements ordonnés : elles facilitent le contrôle des extraits bancaires.

Fichier > Ouvrir > Comptabilité > Listes > Journaux financiers ou Ctrl+Alt+F3

- Champ : introduisez vote critère de recherche

- Date de début : par défaut date de la première écriture de cette banque

- Date de fin : par défaut la date du jour

.8.4. Tiers

Cet état est produit afin d’éviter à l’avocat de conserver illicitement des sommes reçues pour compte de tiers (comptes de tiers 9030 et 9040 et cantonnements 9035 et 9045) et également de lui apprendre la part qui est sienne et celle qui appartient aux tiers dans les sommes reprises à ses différents comptes financiers. Cette liste est également classée par numéro d’affaire et ne reprend que les affaires présentant un solde tiers (entrées – sorties) différent de zéro.

Fichier > Ouvrir > Comptabilité > Listes > Tiers ou Ctrl+Alt+F4

- Champ : introduisez votre critère de recherche

- Date de début : par défaut la date de la première écriture

- Date de fin : par défaut la date du jour

.8.5. Provisions

Cet état est produit dans le but de faciliter le travail de l’avocat en ce qui concerne les transferts qu’il est amené à effectuer dans ses affaires. Rappelons ici les principe des transferts. Les transferts ont pour but de donner une affectation définitive aux perceptions qui ont reçu, au moment de l’encaissement, une affectation provisoire (provisions entrées).

Fichier > Ouvrir > Comptabilité > Listes > Provisions ou Ctrl+Alt+F5

Ces transferts ne peuvent être opérés globalement, mais doivent l’être affaire par affaire. Les transferts sont opérés :

- dès qu’ils apparaissent nécessaires

- à la clôture définitive d’une affaire (d’un compte individuel)

- lors de l’envoi d’une note provisoire d’honoraires

L’absence de transferts a généralement pour conséquence le report de la provision et de la taxation. Il va donc de soi que l’avocat ne peut, en retardant de manière injustifiée l’envoi de la note provisoire d’honoraires, provoquer le report sur l’année suivante de sommes qui lui sont déjà acquises. Il y a donc lieu d’examiner à la fin de chaque année si des transferts ne doivent pas être opérés, même en l’absence de notes d’honoraires.

Cette liste ne reprend que les affaires présentant un solde provisions (entrées – sorties) différent de zéro.

.8.6. Dépenses

Seconde annexe à la déclaration fiscale de l’avocat. Les comptes repris sont les comptes 1000 à 2999 (frais généraux et frais divers). Les mouvements sont classés par numéro de compte et à l’intérieur de celui-ci par ordre chronologique. Un total général complète cette liste.

La dernière colonne reprend le montant déductible calculé d’après le pourcentage indiqué dans le plan comptable.

.8.7. Résultat d’exploitation

Par ce programme, Avonca vous donne la possibilité d’analyser la rentabilité de votre cabinet. Présenté sous forme de tableau, le résultat d’exploitation reprend les totalisations des différents comptes sur la période que vous définissez.

- Date de début : par défaut la date de la première écriture

- Date de fin : par défaut la date du jour

Le résultat représente le total des entrées moins le total des sorties.

.8.8. Grand livre des comptes clients

Liste des factures de sortie et des paiements reçus afférents à ces factures, par client sur une période à définir. Dans chaque compte client, la liste est chronologique, il faut simplement compléter une fourchette de dates.

.8.9. Balance des comptes clients

Identique à la liste précédente mais ne reprend que les totaux sans détail de mouvements.

.8.10. Echéancier client

Liste par client des factures impayées par ordre d’échéance dans le temps (échu depuis 30 jours, 60 jours et 90 jours) ainsi que celles non encore échues.

Fichier > Ouvrir > Comptabilité > Listes > Echéancier client ou Ctrl+Alt+F8

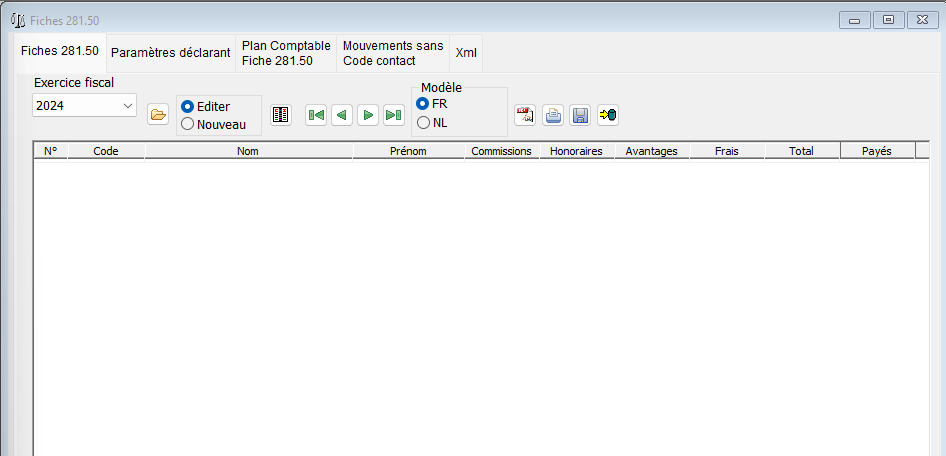

.8.11. Fiches 281.50 et 325.50

Première annexe à la déclaration fiscale de l’avocat, ces fiches sont destinées à tout bénéficiaire de revenus versés par l’avocat pour lesquels celui-ci n’a pas reçu de facture (dispense de délivrer une facture, articles 44 et 50 du code TVA). Des préimprimés sont fournis gratuitement par l’administration fiscale pour ces fiches et relevés (papier accordéon).

Fichier > Ouvrir > Comptabilité > Listes > Fichier 281.50

Pour l’établissement des fiches, le système reprend les compte 4000 à 6999 (huissiers, collaborateurs, experts) pour lesquels il calculera le montant total de la période définie. Si vous disposez d’une imprimante matricielle, ces fiches peuvent être imprimées directement sur les préimprimés.